我们之前已经提出过这个论点,但也许值得重复。

- 没有结束COVID-19的传播和传播,就不可能回归社会常态。

- 不恢复社会正常状态,我们就无法以任何信心重新开放经济。

- 如果不重新开放经济,工人将无法重返工作岗位,因为很可能没有顾客要服务。

- 没有客户,就不会有业务收入。

- 没有收入,企业就会关门大吉,从而剥夺了员工赚取体面工资的能力。

- 没有体面的工资,家庭将没有收入。

- 没有家庭收入,消费者支出将急剧下降。

- 如果消费者支出急剧下降,美国的国内生产总值将暴跌。

- 如果美国的GDP暴跌,就不会有公司利润,股票回购或股息。

- 没有公司利润,股票回购和股息,股市将再次崩溃。

我们会发现自己陷入了另一场深重的萧条中,甚至比1920年代末和1930年代初的大萧条还要糟糕。

请记住,消费者支出占GDP的三分之二。没有消费者的支出,经济将陷入停顿。

没有认真对待COVID-19大流行的人们,我们无法承担任何更鲁and和不负责任的行为,我们也无法承担失去更多工作的机会。

有一些分析家有力地证明了目前由劳工统计局报告的失业率远高于几周前报道的14.7%。渣打银行的一名分析师是史蒂夫·英格兰(Steve Englander),我们在第一部分的文章中引用了其计算方法。

另一个是宏观复兴研究经济学负责人尼尔·杜塔(Neil Dutta),他说,根据美国劳工统计局的U-6比率,该比率占放弃寻找工作的那部分人口,实际失业率更接近到20%

随着经济的重新开放,失业率将迅速下降的想法似乎并未被某些数据所证实。

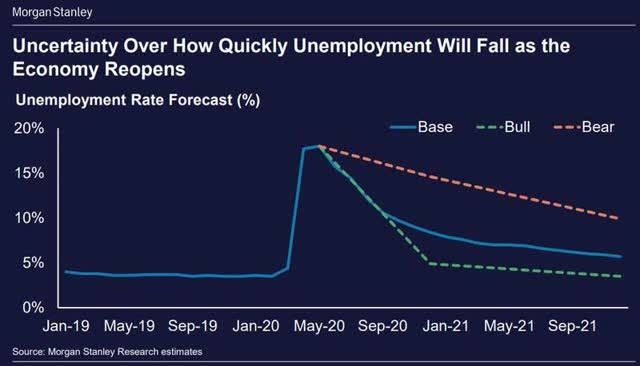

资料来源:摩根士丹利研究部

资料来源:摩根士丹利研究部

我们在上一张图表中看到的预测似乎表明,即使在最好的情况下,看涨情况下,也要等到2021年中,甚至在更糟的情况下,到看跌情况下,才能看到到2022年以前的就业水平。

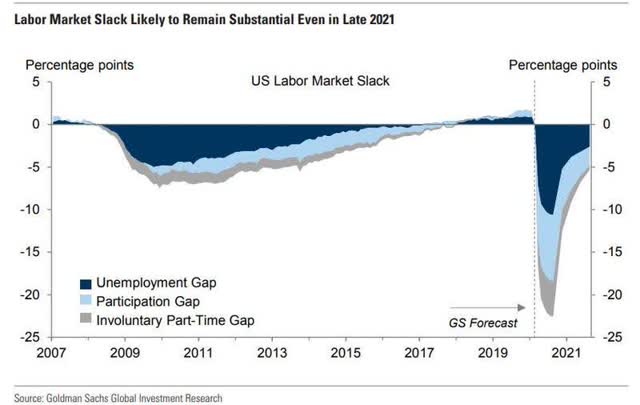

资料来源:高盛投资研究

资料来源:高盛投资研究

上面的图表似乎表明,试图消除劳动力市场的疲软可能需要比股市投资者预期更多的时间。根据我们对该表中提供的数据的翻译,似乎劳动力市场的疲软可能会持续到2021年末和2022年初。

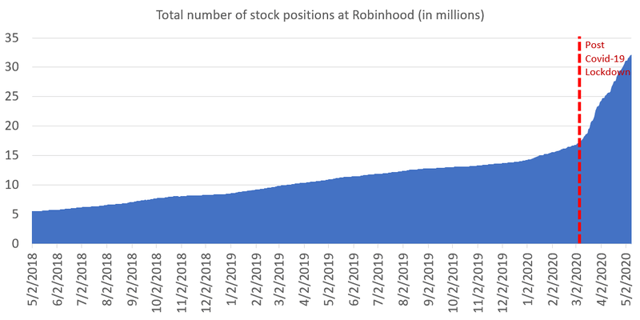

尽管如此,在主要是散户投资者群体中,人们的期望是股票价格注定要高得多。

为什么我们主要说散户投资者?

看一下散户投资者在做什么以及专业投资者在做什么。散户投资者大量涌入股票,而在冠状病毒大流行期间,专业人士一直是股票的净卖家。

资料来源:零对冲

资料来源:零对冲

如果您相信逆势指标,您将找不到比散户的行为买卖模式更好的业绩记录。

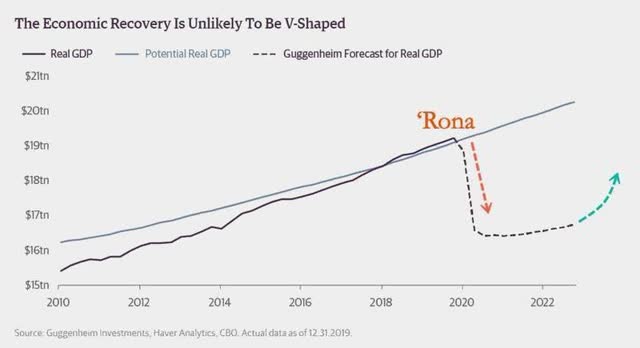

总之,经济经历“ V”型复苏的机会每天都在减少。

就业市场处于混乱之中,预计在变得更好之前会变得更糟。

我们重申看跌观点,并在股票市场上保持防御姿态。“ V”形恢复的可能性已经过去和消失。就业市场胜过美联储,因为美联储既不能创造就业机会,也不能制止COVID-19的扩散。

经济正处于非常严重的衰退中,今年晚些时候很容易陷入萧条。分析师对标准普尔500指数的收益估计仍然过于乐观,必须调低以适应公司利润减少的现实。公司继续削减股息以保留现金,而公司回购已成为过去。资本支出计划已被削减或完全取消,只有通过扣除工资才能做出的401-k配套捐款将大大减少。

散户投资者继续以创纪录的速度将现金注入股票市场,而尽管如此,在如此严重的经济丑陋背景下,如此大量的投资者仍然相信股票价格将继续上涨,这一事实使我们有了很大的停顿。

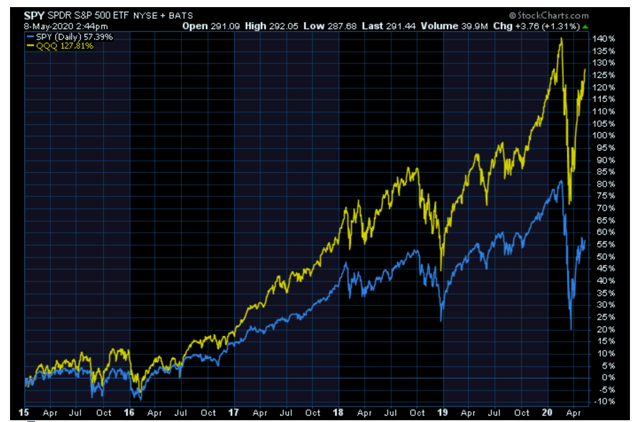

从3月23日的低点开始,我们的股票市场一直在反弹,它一直在抵抗着重力,同时也在挑战着所有看跌的论点,包括我们的观点。

这感觉与1999年底和2000年初的“技术危机”非常相似,在那一次,动量参与者主导了市场,而投资者几乎忽略了其他一切。我们都知道结局如何。