摘要 MGK在亚马逊和苹果的支持下获得27.99%的收益,并将继续增长。 尽管估值泡沫很大,该ETF仍将为长期 […]

Apple: Not Too Big To Grow Further

摘要 2020年第三季度是非常糟糕的一个季度,苹果仍然是一家成长型公司。 服务是如此重要,这比许多投资者所欣赏 […]

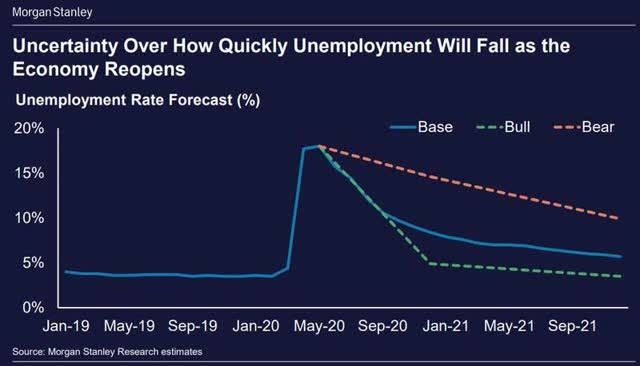

美国就业市场陷入严重困境。

我们之前已经提出过这个论点,但也许值得重复。 没有结束COVID-19的传播和传播,就不可能回归社会常态。 不 […]

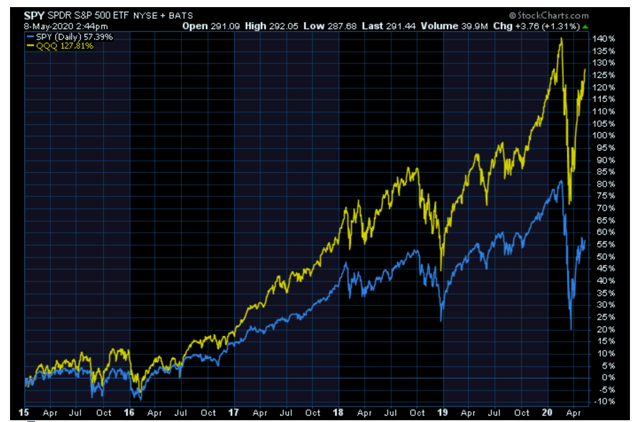

纳斯达克升势

与标准普尔500指数相比的长期表现 在过去的5年中,纳斯达克的表现一直优于标准普尔500指数(SPY)。自20 […]

USO是你理想的石油投资方式么?

过程记录:周二买入USO周三清仓卖出。 教训:不能头脑发热,草率行动,一定要先搞清楚基金特点再动手避免损失。 […]